Alugar ou financiar imóvel? Faça sua simulação em planilha gratuita da Inteligência Financeira

Decidir entre alugar ou financiar um imóvel pode ser difícil. A planilha ‘Alugar ou financiar imóvel’, desenvolvida pela Febraban e divulgada pela Inteligência Financeira, ajuda a comparar as duas opções. A ferramenta é gratuita e permite simular os custos de aluguel e financiamento, considerando fatores como valorização do imóvel e reajuste do aluguel. Cadastre-se no link para baixar a planilha e tomar a melhor decisão para o seu bolso.

Alugar ou financiar imóvel? Essa é a dúvida de muitos que estão em busca de um lar para chamar de seu. De um lado, o aluguel proporciona mobilidade e a oportunidade de investir o valor que se destinaria aos custos do financiamento. Por outro lado, ao financiar o imóvel, a casa é sua e você fica livre para reformar como quiser e até alugar.

Mas o que os números dizem sobre isso? É a essa pergunta que responde a Planilha Alugar ou financiar imóvel, desenvolvida por especialistas do Meu Bolso em Dia, iniciativa de educação da Federação Brasileira de Bancos (Febraban), e divulgada pela Inteligência Financeira.

Para ter acesso totalmente gratuito à ferramenta basta se cadastrar neste link.

Feito isso, em instantes você receberá a Planilha “Alugar ou financiar imóvel” no e-mail informado em seu cadastro. E para utilizar a planilha também é fácil. Basta preencher as informações do imóvel e as opções de financiamento disponíveis para você e o sistema fará os cálculos.

Importante ponderar, no entanto, que se trata de uma simulação de acordo com condições atuais de mercado e os números finais podem variar. Portanto, utilize como uma referência e não como uma projeção definitiva.

Alugar ou financiar imóvel, o que é melhor?

A planilha informa os prós e contras das duas modalidades, que incluem motivações com diferentes importâncias na vida das pessoas. Por exemplo, o quanto se valoriza a possibilidade de ter mobilidade, que é um forte do aluguel e um fraco do financiamento, com a burocracia e os custos da compra e venda de imóveis.

Por outro lado, a segurança e a possibilidade de se reformar e customizar o apartamento ao seu gosto é uma vantagem que outras pessoas priorizam. Agora, se a sua pergunta é o que vale mais para o seu bolso, aí a planilha divulgada pela Inteligência Financeira vai te ajudar bastante.

“Em alguns casos, o resultado da simulação pode indicar que vale mais a pena morar de aluguel, investindo o valor que iria para as parcelas do financiamento; em outros, financiar a compra do imóvel será a opção mais vantajosa financeiramente”, afirma a equipe do Meu Bolso em Dia, no site oficial do projeto de educação da Febraban.

Ou seja, o principal ponto que pode fazer o aluguel ser mais vantajoso é a oportunidade de investir os valores da entrada e das parcelas mensais. Em produtos de investimento, é possível que você tenha, em recursos investidos e rentabilizados, mais do que o valor desse imóvel.

Para tanto, a planilha também leva em conta dois fatores que jogam a favor de quem financia. O primeiro é a taxa percentual de valorização do imóvel por ano, e o segundo é a taxa de reajuste anual do aluguel, medida pelo IGP-M. Mesmo assim, há cenários em que quem opta por alugar e investir ainda sai no lucro.

Baixe gratuitamente a Planilha Alugar ou financiar imóvel neste link.

Como utilizar a Planilha Alugar ou financiar imóvel

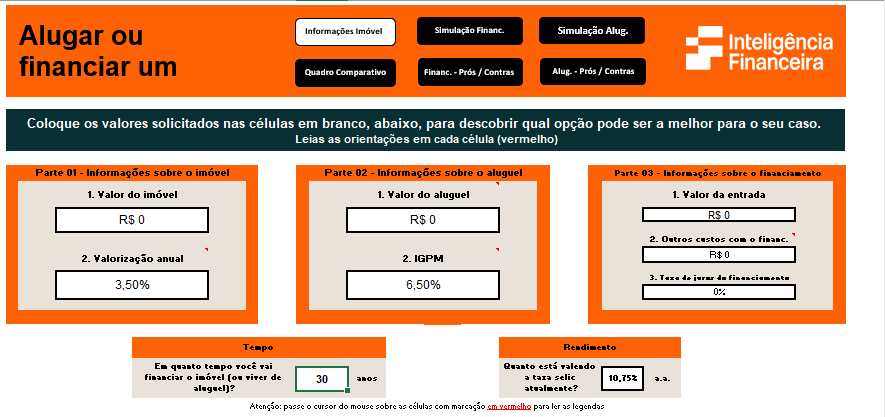

Assim que fizer o download da planilha, você vai se deparar com o seguinte cenário. Esta é a única aba da planilha que você irá preencher. Nas demais, os cálculos, como o simulador de financiamento, serão feitos automaticamente.

Todos os campos em branco são editáveis, incluindo os que tratam de taxas de mercado. A taxa Selic, por exemplo, está em 10,75% ao ano. Contudo, o Banco Central reavalia a taxa básica de juros a cada 45 dias.

Hoje a perspectiva é de que a Selic suba, de acordo com o boletim Focus, que prevê a taxa em 11,75% ao ano no final de 2024. Se isso acontecer, é simples, basta mudar no campo em branco e a simulação será atualizada de forma automática.

Para ter um resultado preciso, você deverá preencher cinco campos: o valor do imóvel, o valor do aluguel, a entrada que se pretende dar, os demais custos para o simulador de financiamento e a taxa de juros cobrada pela instituição financeira.

Perceba que vários campos possuem setinhas vermelhas, que trazem explicações adicionais para te ajudar a saber que valor preencher.

Por exemplo, os custos gerais com o financiamento, além da entrada e dos juros, costumam ser de 5% do valor do imóvel. Ou seja, se você quiser fazer uma simulação de um imóvel de R$ 1 milhão e não souber qual o valor desses custos para o seu caso, insira R$ 50 mil e você terá um resultado aproximado como o usual do mercado.

O mesmo para o valor do aluguel do mesmo imóvel. De acordo com a planilha, o aluguel costuma custar entre 3% e 5% do valor do imóvel por ano. Portanto, você também pode usar essa informação para calcular um aluguel estimado e fazer a sua simulação.

Baixe gratuitamente a Planilha Alugar ou financiar imóvel neste link.

Simulação na prática

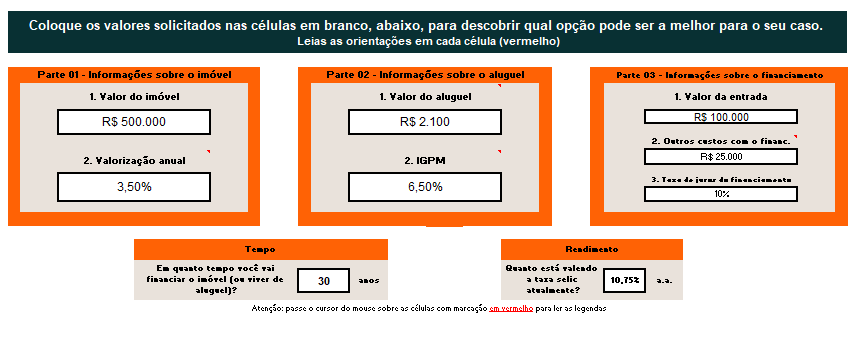

Fizemos uma simulação com um imóvel no valor de R$ 500 mil. Os demais campos foram preenchidos pelos seguintes critérios:

| Valor do imóvel | Critério | R$ 500.000 |

| Valor do aluguel | 5% do valor do imóvel, dividido por 12 meses | R$ 2.100 (aprox.) |

| Valor da entrada | 20% do valor do imóvel | R$ 100 mil |

| Custos com financiamento | 5% do valor do imóvel | R$ 25 mil |

| Taxa de juros do financiamento | Taxa média dos valores praticados em agosto-24, segundo o Banco Central | 10% ao ano |

O nosso quadro ficou assim

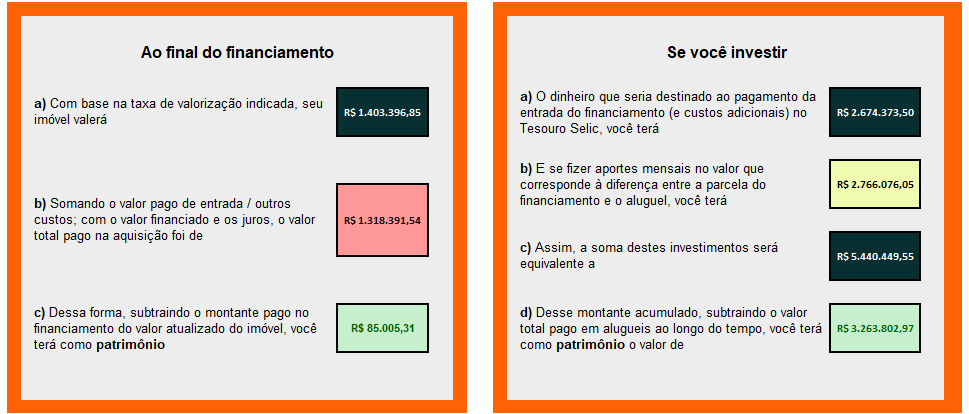

Agora é a hora da verdade. Uma vez inseridos os valores, você pode conferir três telas:

1. Simulação do financiamento, com a projeção para a valorização do imóvel, o total que será pago em juros e a expectativa de parcela mensal do financiamento. Por fim, você terá a projeção do simulador do financiamento com o custo total do imóvel financiado.

2. Simulação do aluguel, com a projeção de quanto você terá pago em aluguel ao longo de todo o período e quanto o dinheiro gasto no financiamento teria rendido, isso se tivesse sido aplicado no Tesouro Selic. Por fim, calcula-se o custo extra da parcela versus o aluguel e a projeção para a hipótese desse diferencial ser também aplicado.

3. Quadro comparativo. É aqui que está a resposta para a sua pergunta, do ponto de vista financeiro. De um lado, você vê quanto valeria o imóvel, quanto você gastou no financiamento e a diferença. Ou seja, quanto seu patrimônio se valorizou.

Do outro lado, está o quadro do aluguel. Soma-se o quanto você teria ganho em investimentos aplicando o valor do financiamento e o diferencial da parcela menos o valor que você pagou de aluguel. O saldo é quanto seu patrimônio teria tido de valorização no mesmo período.

Observações importantes

Esta é apenas uma simulação, sendo que há cenários em que uma ou outra opção será mais vantajosa. Você deve aproveitar e também conferir as abas “Financiamento prós e contras” e “Aluguel prós e contras”, com motivações que você pode considerar para te ajudar a tomar a melhor decisão.

Da mesma maneira, na aba “Instruções” fica o reforço de que a Planilha “Alugar ou financiar imóvel” não serve, em hipótese alguma, como recomendação de compra ou venda de um ativo. Use-a com parcimônia e faça quantas simulações quiser.

A planilha é inteiramente gratuita e você pode baixá-la neste link.

Lembrando que trata-se de uma ferramenta desenvolvida pelo especialistas do Meu Bolso em Dia, projeto de educação da Federação Brasileira de Bancos, a Febraban. A Inteligência Financeira é divulgadora da ferramenta.

O que é financiamento imobiliário?

O financiamento imobiliário é um instrumento de crédito para a compra de produtos com alto valor agregado, como veículos e imóveis. “O financiamento é um recurso que ajuda as pessoas a transformar sonhos em realidade, mas, claro, com juros e tarifas incluídas”, define a Serasa.

Portanto, na prática trata-se de um pagamento desses bens de forma parcelada. Por se tratarem de bens de algo valor, esse parcelamento ocorre em prazos bastante longos. No caso dos imóveis, por exemplo, o prazo máximo hoje é de 35 anos.

O financiamento por vezes possui taxas de juros menores do que empréstimos tradicionais uma vez que o próprio bem financiado, como a casa ou o carro, acaba se tornando a garantia do crédito solicitado. Vale lembrar que o financiamento é um valor que se destina a um produto específico. Um financiamento imobiliário não pode ser usado para comprar um carro, por exemplo.

Leia a seguir