Aliansce mantém interesse na BR Malls

-

Num intervalo de menos de 10 horas na última sexta-feira, a Aliansce tornou pública sua proposta de fusão com a BR Malls e esta rechaçou a oferta

-

A BR Mall entende que não depende de uma transação para crescer

-

A Aliansce está disposta a negociar, mas não quer simplesmente subir preço ou abrir mão de ações

Empresas citadas na reportagem:

Num intervalo de menos de 10 horas na última sexta-feira, a Aliansce tornou pública sua proposta de fusão com a BR Malls e esta rechaçou a oferta, em decisão unânime do conselho de administração. Mas fontes ligadas às companhias garantem que a negociação não acabou.

Depois da troca de fatos relevantes, os assessores financeiros – BTG Pactual do lado da Aliansce e Itaú BBA pela BR Malls – continuaram em contato, apurou o Valor.

A BR Mall entende que não depende de uma transação para crescer, e ao mesmo tempo deixou claro seu incômodo com preço. Para seguir na mesa, a administração espera que a Aliansce aumente a proposta em dinheiro ou a parte que a BR Malls terá em ações na empresa resultante, dizem fontes.

A Aliansce está disposta a negociar, apurou o Valor, mas não quer simplesmente subir preço ou abrir mão de ações. Executivos da companhia entenderam que a administração da BR Malls avaliou superficialmente a proposta e que a entrada de acionistas da empresa na discussão a partir de agora poderia fazer diferença. Não houve uma reunião específica para discussão de preço ou de sinergias ou a formação de um grupo de debate, exemplificam essas fontes.

Com a proposta pública, a expectativa é que acionistas da BR Malls como Atmos, Squadra e Velt possam debater os números com o departamento de relações com investidores das companhias e façam suas contas internas, participando dos próximos capítulos com as administrações.

A intenção da Aliansce é buscar pontos de convergência nas novas conversas, antes de simplesmente tentar subir preço. “Não foi um ‘deal breaker’ ”, reforça um acionista da companhia.

A Aliansce abordou a BR Malls informalmente em dezembro, mas foi em 4 de janeiro que enviou ao conselho da concorrente uma proposta não vinculante, que definiu como uma “fusão de iguais”.

A companhia propôs pagar R$ 1,35 bilhão em dinheiro aos acionistas da BR Malls e cada uma ficaria com 50% das ações na nova empresa. Os acionistas de referência da Aliansce – CPPIB, ECE, Renato Rique e Sonae Sierra – ficariam com 24,5% da nova empresa, que teria um conselho com nove membros. Na conta de sinergias, a Aliansce calculou economias de de R$ 1,6 bilhão a valor presente.

A BR Malls entendeu não se tratar de fusão e nem de iguais. Como há formação de um grupo de referência e a interpretação do conselho da companhia é que esse grupo teria quatro dos nove assentos do board, haveria um controle na prática – configurando uma aquisição, o que demandaria prêmio.

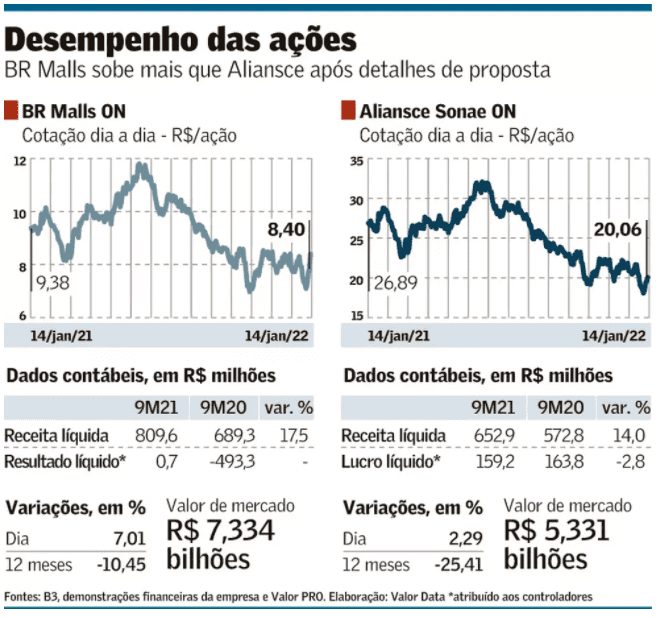

Há um incômodo na BR Malls em fazer uma transação tomando como seu valor justo os preços atuais. A ação da BR Malls está 15% acima da mínima histórica e 57% abaixo da máxima. Analistas apontam um potencial valorização média de 49%.

Análises feitas por assessores e equipes internas para embasar a rejeição da proposta, segundo fontes, destacaram que a venda por metro quadrado é 14% maior que a da Aliansce, o aluguel por metro quadrado seria 17% maior e o lucro operacional líquido, 27% acima. A conclusão é que dos 10 principais shoppings da nova empresa, a BR Malls entraria com sete – na conta da Aliansce, essa composição seria meio a meio. A Aliansce entende ainda ser menos alavancada e mais geradora de caixa.

Bancos como J.P.Morgan e Credit Suisse veem os méritos da união das companhias de forma ampla. Mas com a divulgação dos termos propostos, o Citi foi na linha da BR Malls, entendendo a operação como uma aquisição, ao compor um grupo de influência no conselho. “É sensato que a diretoria e conselho da BR Malls exijam um prêmio de controle para a empresa”, escreveram os analistas do banco.

Um gestor com posição em BR Malls também se incomodou com a avaliação. “Se querem manter essa proposta de 20% do valuation da BR Malls pago em ‘cash’, tem que aumentar a relação entre as ações”, diz ele.

Na parte em dinheiro, a Aliansce diz que adicionou um prêmio de 13% sobre a relação entre Ebitda e valor de companhia. “O prêmio de múltiplo de EV/Ebitda não é habitual no mercado. Se você olhar o prêmio sobre a ação, chega a no máximo 1% a depender do dia”, emenda um acionista.

Com a rejeição da proposta, as ações da BR Malls subiram 7% na sexta-feira, diante da expectativa de aumento de proposta ou de um novo ofertante entrar na disputa. Propostas não solicitadas costumam abrir brecha para outros interessados, ao colocar um preço num negócio sem controlador.

“A Multiplan tem mais bala na agulha e uma cultura mais próxima à da BR Malls do que a Iguatemi ”, avalia um executivo que conhece bem o setor. Os sócios das quatro grandes operadoras de shoppings listadas em bolsa se falam constantemente. No ano passado, o empresário Nelson Tanure chegou a abordar informalmente a administração da BR Malls, pensando num esboço com alguns ativos da Gafisa. Mas não levou a ideia adiante. Neste momento, não há outras conversas em curso – ao menos por enquanto.

Leia a seguir