Economistas debatem se aumento da Selic é eficaz

O Brasil foi o país que mais elevou a taxa de juros em 2021 e, ainda assim, tem uma das maiores expectativas de inflação ao consumidor para este ano quando comparado a outros países. Tal discrepância suscita, entre economistas, um debate sobre a eficácia dos aumentos da Selic – ou o que se chama, no mercado, de potência da política monetária.

A diretoria do Banco Central (BC) e uma ala dos economistas tem defendido que a inflação tem reagido mais às alterações na política monetária do que acontecia alguns anos atrás, ou seja, a política monetária ganhou mais potência. Outros grupo, no entanto, diz que a manutenção das expectativas de inflação em patamar elevado é indício de que aumentar as taxas de juros não tem resolvido o problema.

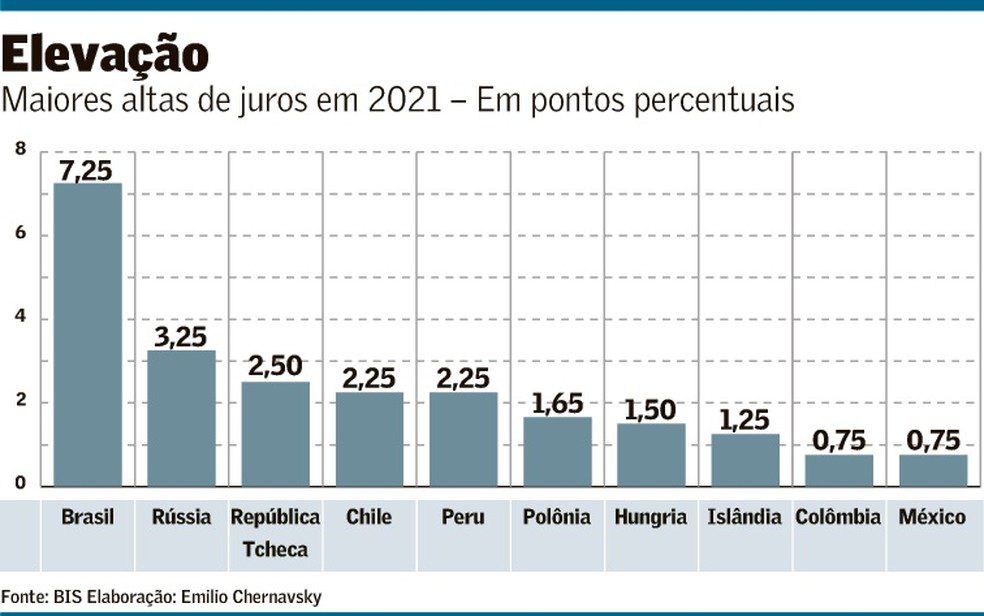

Uma das vozes a questionar a eficácia das taxas de juros é Emilio Chernavsky, doutor em Economia pela Universidade de São Paulo (USP). Levantamento feito por ele mostra que a variação da taxa de juros no Brasil em 7,25 pontos percentuais (passando de 2% para 9,25% ao ano), em 2021, foi muito maior que em outros países. Conforme dados do Banco de Compensações Internacionais (BIS, na sigla em inglês), a Rússia ficou em segundo lugar, com um aumento de 3,25 pontos. Ao mesmo tempo, o Brasil tem a quinta estimativa mais alta para a inflação ao consumidor neste ano, de 4%. O país fica atrás de Turquia (14,5%), Índia (4,9%), África do Sul (4,5%) e Rússia (4,3%), aponta o economista com base em informações do Fundo Monetário Internacional (FMI).

“A política monetária é pouquíssimo eficaz no Brasil”, diz Chernavsky. “Fomos de longe o país que mais aumentou a taxa básica, e isso não nos levou a uma inflação confortável, a despeito de a nossa economia já hoje se encontrar estagnada.”

Conforme sinalização do próprio Comitê de Política Monetária (Copom), o ciclo de elevações da Selic ainda não terminou. A projeção mediana do Boletim Focus para a taxa básica de juros é de 11,75% no fim de 2022.

O economista cita algumas razões pelas quais considera que a política monetária é pouco eficaz no Brasil. Uma delas é o fato de commodities e preços administrados terem peso grande no Índice de Preços ao Consumidor Amplo (IPCA). Na prática, argumenta, isso faz com que mudanças na taxa básica de juros afetem apenas 70% do índice. Outra razão é a alta volatilidade do real, o que em muitos casos gera um “repasse precaucional de preços”.

Chernavsky também destaca o papel dos spreads (diferença entre taxas cobradas no crédito e a paga pelos bancos na captação dos recursos) “sistematicamente grandes” no Brasil. Ele usa como exemplo o cartão de crédito. “No caso de um aumento de sete pontos percentuais da Selic, mesmo que isso seja repassado integralmente, a taxa final vai subir de, digamos, 300% ao ano para 307%”, diz. “O impacto na parcela do empréstimo será ínfimo.”

No entanto, elevações da Selic na mesma magnitude aumentam os custos das empresas, ao pressionar com proporção maior o custo do crédito para capital de giro. “Então, o que acontece é que o canal de crédito funciona muito mal”, afirma. “O aumento da Selic afeta pouquíssimo a demanda negativamente, mas aumenta os custos das empresas. Assim, o efeito líquido sobre a inflação acaba sendo pequeno.”

Por causa dessas distorções, Chernavsky defende que sejam usados outros instrumentos, além da básica de juros, para controlar a inflação. Entre eles, estão depósitos compulsórios (arrecadados pelo BC por meio de alíquotas cobradas sobre recursos captados pelas instituições financeiras), Impostos sobre Operações Financeiras (IOF) e um “fundo fiscal” que ajude a dar mais estabilidade a preços de combustíveis.

O BC, por sua vez, começou a defender a tese de aumento da potência da política monetária em 2019. No Relatório Trimestral de Inflação (RTI) do primeiro trimestre de 2020, a autoridade monetária publicou um boxe no qual discorria sobre as razões pelas quais considerava que a eficácia da taxa de juros tinha aumentado. Mais recentemente, no fim do ano passado, o então diretor de política econômica, Fabio Kanczuk, reforçou essa ideia, citando a aprovação da Taxa de Longo Prazo (TLP) em 2017 e a menor atuação do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) como motivos para o fato de a inflação estar reagindo mais à Selic.

Para Zeina Latif, consultora econômica da Gibraltar, não é possível afirmar que o ciclo de elevações da taxa básica no ano passado e as projeções de inflação para este ano mostram uma política monetária pouco efetiva. “Tentar medir isso agora seria muito limitado, por causa das defasagens naturais da política monetária”, diz.

O BC promoveu a primeira elevação do ciclo atual de aperto em março do ano passado, quando a taxa básica subiu de 2% ao ano para 2,75% ao ano.

“Estamos começando a sentir agora alguns primeiros sinais das altas sobre a atividade econômica”, afirma Latif. “Só depois vêm os impactos sobre a inflação. Definitivamente, não deu tempo.”

Na visão da economista, a política monetária ganhou potência desde o governo da ex-presidente Dilma Rousseff (PT). No entanto, ela diz acreditar que parte desse ganho foi revertida nos últimos dois anos, quando começou uma “deterioração fiscal” da economia brasileira. O sinal mais forte, segundo Latif, são os aumentos das projeções para a taxa neutra de juros, aquela que não acelera nem desacelera a inflação. Em dezembro, o próprio BC elevou a sua estimativa para a taxa neutra de juros anual em termos reais, de 3% para 3,6%.

“Se a política monetária é pouco potente, a taxa de juros precisa ser mais alta. Para estabilizar a inflação, é preciso fazer um esforço maior, então a taxa neutra de juros é mais alta”, afirma. “Deterioração fiscal sobrecarrega os juros, não tem como. Política monetária e política fiscal são vasos comunicantes.”

Carlos Kawall, diretor da Asa Investments, diz que “a política monetária claramente ganhou potência quando houve a mudança do regime parafiscal [ligado ao BNDES e aos juros subsidiados] e a implantação da TLP”.

“Hoje, não parece que temos uma política monetária pouco eficaz”, afirma.

De acordo com ele, a inflação no Brasil é “mais alta o que a média global, mas não tão mais alta quanto foi lá atrás”. A trajetória de preços “maior e mais resistente à baixa” é um fator comum a países emergentes, agravada ainda no caso brasileiro por causa do “componente inercial”, que é o quanto a inflação passada afeta a inflação corrente.

Para Kawall, usar a comparação entre o ciclo de altas de juros e as projeções de inflação para afirmar que a política monetária tem pouca potência é “criticar o remédio em vez de olhar a própria doença”.

Leia a seguir