Como o investidor deve lidar com a volatilidade do mercado?

Benoit Mandelbrot, matemático nascido na Polônia e naturalizado estadunidense e francês, desafiou as convenções da geometria tradicional.

Mandelbrot demonstrou que a natureza raramente se conforma com linhas retas e formas simples.

Essa percepção teve consequências em diversas áreas, além da matemática pura, tão diversas quanto a ciência da computação, a arte, a biologia, a física e, surpreendentemente, as finanças.

A geometria fractal

Então, uma de suas maiores contribuições foi a sistematização e popularização dos fractais. Estes são formas geométricas que se repetem em escalas cada vez menores. Assim, revelam padrões infinitos em sistemas aparentemente caóticos. Contudo, possuem uma ordem oculta.

Essa percepção revolucionária permitiu modelar fenômenos complexos. Que vão desde o contorno irregular de litorais até o crescimento de árvores e flocos de neve com novo grau de precisão e beleza.

Floco de neve visto por meio de microscópio. Fonte: https://hypescience.com/a-perfeicao-dos-flocos-de-neve-vistos-atraves-de-um-microscopio/

A fotografia real acima permite visualizar como a formação fractal dos flocos de neve ocorre. Ela se dá , por meio de uma propriedade geométrica chamada de autossimilaridade.

A autossimilaridade

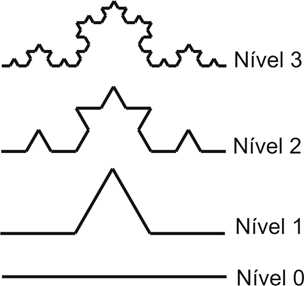

Os fractais de Koch permitem um entendimento simples da autossimilaridade geométrica, começando com uma simples reta:

Fractais de Koch. Fonte: https://www.researchgate.net/figure/arios-niveis-da-curva-fractal-de-Koch_fig1_272830932

No nível zero há apenas uma reta. Já no nível 1 divide-se a reta em três partes e a parte do meio é dobrada como uma ponta. E, por fim, no nível 2 repete-se o mesmo processo para cada uma das novas retas criadas no nível 1.

E assim por diante, para cada nível a figura fica mais complexa, porém a regra da sua criação é simples, é a dobra de uma reta. Há uma figura complexa com uma simplicidade oculta.

Uma vez que a regra é sempre a mesma, a dobradura da reta, cada nível guarda uma profunda relação com o nível anterior, chamada de autossimilaridade.

A autossimilaridade nas finanças

Mandelbrot estudou diversos campos de conhecimento ao longo de sua longa trajetória acadêmica. Além disso, foi favorecido por sua formação em matemática e por ter trabalhado durante décadas na IBM, com acesso a muitos dados e poder computacional, em seu laboratório.

Um destes campos foram os mercados financeiros. Ali, encontrou evidência de processos complexos de autossimilaridade nos preços de ações e consequentemente na sua volatilidade, medida usual de risco nestes mercados.

Clusters de volatilidade no mercado financeiro

Um dos pressupostos básicos da teoria tradicional de finanças é que os preços das ações são determinados pelas notícias em relação a aqueles ativos.

Assim, notícias positivas fariam os preços subirem e notícias negativas, caírem.

Neste sentido os modelos tradicionais assumem uma distribuição normal e independente dos retornos, já que essas notícias são imprevisíveis e há uma tendência de existirem notícias positivas e negativas de forma equilibrada para o mercado como um todo em longo prazo.

Os estudos de Mandelbrot observaram, contudo, que isso não ocorria na prática.

Volatilidade não é aleatória

Ele observou que a volatilidade não é aleatória, mas sim forma “clusters” ou aglomerados. Em outras palavras, períodos de alta volatilidade tendem a ser seguidos por outros períodos de alta volatilidade, e vice-versa.

Essa persistência da volatilidade é uma característica fundamental que desafia os modelos tradicionais que assumem uma distribuição normal e independente dos retornos.

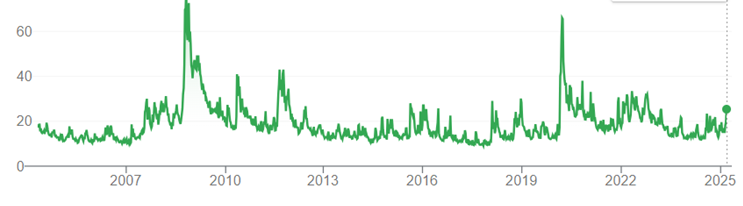

O Índice VIX permite um vislumbre, na prática, desta ideia de Mandelbrot:

Índice VIX – Volatility Index da Chicago Board Options Exchange. Fonte: Google Finance

O Índice VIX mede a volatilidade das opções na bolsa de Chicago e é considerado como uma das referências para medir risco (volatilidade de mercado). Tanto que também é conhecido como o “índice do medo”. Tradicionalmente um VIX acima de 20 a 25 é considerada alta volatilidade e um VIX abaixo de 15 a 10 é baixa volatilidade.

Observando-se o gráfico, mesmo de forma visual, é possível identificar clusters de baixa volatilidade que duram anos, por exemplo de 2004 a 2007 e de 2013 a 2017.

O mesmo raciocínio vale para os clusters de alta volatilidade, por exemplo de 2008 a 2012 (mesmo com a crise subprime já superada há anos em 2008 /2009 a alta volatilidade persistiu).

A volatilidade pode persistir alta/baixa de forma quase contínua, dentro do clusters, por anos, muitas vezes.

Importância dos clusters de volatilidade para os investidores

Mandelbrot nos ensinou que o mercado financeiro não é um lago calmo, mas um oceano revolto com ondas de volatilidade que se agrupam em clusters imprevisíveis.

Portanto, não há uma forma segura de se prever a mudança de um cluster de volatilidade. E a sua duração sempre é complexa.

No momento atual parece que enfrentamos um cluster de alta volatilidade, tanto dentro do Brasil, com a dificuldade de se lidar com a questão estrutural do déficit público, quanto no cenário internacional, impulsionado principalmente pela geopolítica do governo Trump.

A melhor forma de não ser penalizado por esses fenômenos é o investimento em longo prazo. Ele permite suavizar os efeitos da volatilidade, já que as flutuações de curto prazo tendem a se diluir em um prazo maior.

E o mercado, historicamente, apresenta uma tendência de crescimento. Possuir uma carteira de investimentos diversificado em longo prazo é inteligência financeira.

Leia a seguir