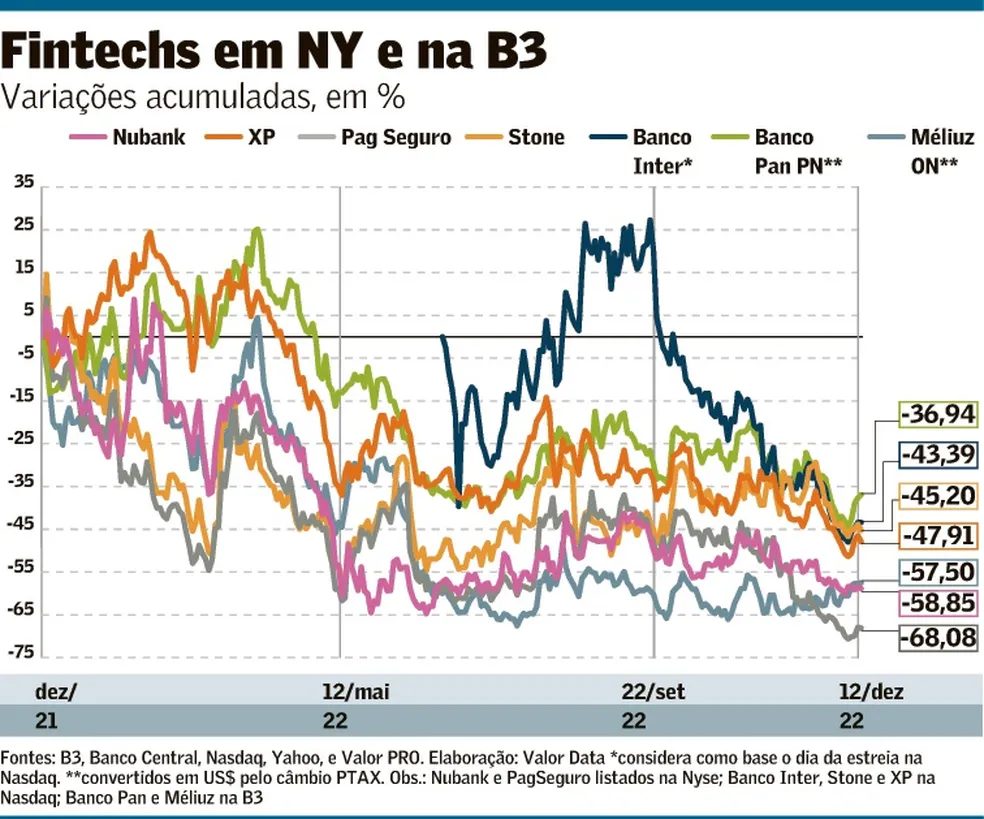

Valor de fintechs cai US$ 42,6 bi no ano

Para as fintechs, 2022 foi um pesadelo. O aperto monetário promovido pelo Federal Reserve (Fed, o banco central americano) alterou profundamente os cenários de crescimento traçados por essas empresas e, consequentemente, seu valor de mercado. Enquanto o Ibovespa acumula alta de 3,5% neste ano, as fintechs brasileiras listadas em bolsa registram quedas que vão de 37% a 68% até ontem. No geral, as sete instituições analisadas pelo Valor perderam juntas US$ 42,6 bilhões em valor de mercado no período, ou R$ 221,4 bilhões no câmbio do dia.

Ainda há muitas incertezas no radar, o que deve fazer com que 2023 seja um ano morno para as fintechs. E, com a possibilidade de uma recessão nos Estados Unidos, novas quedas não podem ser descartadas.

Segundo levantamento feito pelo Valor Data, das grandes fintechs brasileiras a mais afetada foi o PagSeguro, que até o fechamento desta quinta-feira acumulava queda de 68,08%. Na outra ponta, quem sofreu menos foi Banco Pan, com retração de 36,94% – que entra na lista por ser considerado, por analistas, um banco digital.

O Nubank, que estreou na Bolsa de Nova York valendo mais que o Itaú Unibanco, agora tem uma capitalização de mercado de US$ 17,99 bilhões, contra US$ 43,45 bilhões do rival. Neste ano, as ações do banco digital acumulam queda de 58,85%.

O aumento dos juros, seja nos EUA ou no Brasil, afeta mais as companhias com viés tecnológico, como as fintechs, porque o valor delas está no longo prazo, afirma Thiago Batista, analista do UBS BB. “Para comparação, os bancos tradicionais têm resultados relevantes hoje frente ao valor de mercado e as fintechs, não. Então, quando você desconta isso, com uma taxa de juros maior, uma taxa de desconto maior, há impacto no valor.”

Bruno Diniz, sócio da consultoria Spiralem, afirma que, quando muda a percepção de risco em relação ao cenário macroeconômico, o investidor acaba saindo de papéis mais arriscados e indo para setores mais tradicionais ou mesmo para a renda fixa, no chamado “flight to quality”. “Nesse contexto, não há muita diferenciação, todas as fintechs acabam sendo incluídas no mesmo pacote”, diz.

A piora do cenário macro, que aumenta o custo de oportunidade para os investidores, acaba atingindo mais as novatas e ajudando incumbentes a “respirar um pouco”, avalia Lucas Ribeiro, analista de ações da Kínitro Capital. Depois de um período muito favorável, acrescenta, fintechs agora estão experimentando ventos contrários. “O apoio financeiro que tinham para adotar uma estratégia mais agressiva não está mais aqui. Então, precisam focar em rentabilidade, em preservar capital, em ser mais racionais.”

Exemplo disso está na reviravolta dos papéis da Cielo em 2022, depois de muito cair nos últimos anos. Enquanto as ações da credenciadora controlada por Bradesco e Banco do Brasil (BB) sobem 122,37%, as da Stone caem 45,20% e as do PagSeguro, 68,08%.

“É um pouco da história da cigarra e da formiga. Em períodos mais difíceis, as incumbentes têm provisões guardadas, enquanto as fintechs ficam expostas ao mau tempo”, diz Diniz. Ele aponta ainda que o diferencial inicial de muitas fintechs, que era uma qualidade muito superior na experiência do cliente, foi diminuindo à medida que os bancos tradicionais correram atrás do prejuízo e reformularam suas operações.

“Os downloads de neobancos dispararam durante a pandemia, pois os novos entrantes se beneficiaram de baixos custos de financiamento e ampla liquidez global. No entanto, taxas mais altas pressionam os custos de captação e a liquidez secou, direcionando o foco da gestão para a rentabilidade em vez do crescimento da base de clientes”, afirma o Bank of America em relatório recente. A média mensal de downloads dos aplicativos de bancos digitais dobrou para 20 milhões na pandemia, mas agora já recuou para 15 milhões.

O executivo de uma fintech aponta, porém, que aquelas “mais crescidinhas” estavam mais preparadas para atravessar a tempestade perfeita que foi o ano de 2022, pois algumas já geram caixa e tinham iniciado há algum tempo a inflexão de deixar de focar somente no crescimento da base de clientes e começar a olhar com mais atenção para a monetização desses usuários. “As fintechs ainda têm a vantagem de ser muito mais ágeis que os incumbentes. O nome do jogo ainda é velocidade”, argumenta.

Outro fator que afeta o valor das empresas, especialmente das que trabalham com crédito, é a deterioração da inadimplência acima do esperado, que afetou todo o mercado, mesmo que em magnitude diferente. Para Ribeiro, do UBS, quem está se saindo bem nesse cenário é o Nubank. Na visão dele, a instituição está sentindo o aumento da inadimplência e desacelerando a oferta, mas tem “surpreendido os mais pessimistas” no que diz respeito à gestão de risco.

Em relação ao Inter, Batista afirma que, além do cenário macro, o “timing” para a migração das ações para a Nasdaq, em junho, “não foi dos melhores”. Além disso, o valor de mercado é pequeno, o que faz com que o banco não seja uma opção para vários fundos.

No caso da XP, o analista do UBS afirma que há ainda o efeito da “inércia” provocada pelos juros altos. Com a facilidade de obter retornos nominais mais altos, investidores ficam mais propensos a manter seus recursos nos bancos tradicionais e menos abertos a procurar opções. “A XP está sendo superpressionada no mercado para ajustar estrutura de custo nesse novo ambiente”, diz Ribeiro.

A Méliuz, por sua vez, é muito eficiente em sua atividade principal, mas tomou a decisão de expandir a oferta de serviços para diversificar receitas em um momento macroeconômico ruim, afirma o analista da Kínitro.

Todas as fintechs citadas foram procuradas, mas XP, Méliuz e Stone não quiseram se manifestar. O Pan disse que avança para se tornar um dos maiores especialistas em consumo e crédito do país, amparado por tecnologia, sem abrir mão da rentabilidade e do crescimento. “Em 2022, o Pan investiu na ampliação da oferta de produtos e serviços, e na captura de sinergias com a Mosaico, plataforma de e-commerce, e a Mobiauto, marketplace de veículos, para aprimorar a jornada de consumo e a experiência de seus clientes.”

Já o Inter afirmou que a oscilação nos papéis está relacionada às mudanças mais amplas no mercado. “Reforçamos que o plano de negócios da companhia é de longo prazo, investindo na diversificação de produtos e serviços para aumentar o engajamento dos clientes. Além disso, a estratégia focada na diversificação em um superapp completo nos permite passar por períodos macroeconômicos mais turbulentos com maior sucesso, o que é mais difícil para empresas com foco em um único produto.”

O PagSeguro também citou as condições gerais de mercado e disse que, mesmo sendo uma das poucas fintechs lucrativas e com balanço sólido, tem sofrido esse impacto.“

“Continuamos seguindo nosso objetivo de democratizar o acesso a serviços financeiros e de pagamentos com foco em resultados e gestão eficiente de custos e despesas”, disse, acrescentando que tem um programa de recompra de ações em vigor.

No caso do Nubank, na divulgação do balanço do terceiro trimestre o CEO David Vélez afirmou que vê um ambiente ligeiramente mais volátil neste ano, o que implica mais cautela, mas também cria oportunidades para continuar capitalizando a tese de longo prazo da empresa, de que o futuro dos serviços financeiros será construído por empresas de tecnologia. Procurado pelo Valor, o Nubank destacou um trecho da “retrospectiva” deste ano divulgada pela companhia. O parágrafo diz que, com uma estrutura de baixo custo, forte posição de capital e liquidez, a empresa dobrará o foco em eficiência e escalabilidade para 2023.

Por Álvaro Campos e Mariana Ribeiro, do Valor Econômico

Leia a seguir