Multimercado vai melhor quando ‘kit Brasil’ ajuda

Faça chuva ou faça sol, a indústria de “hedge funds” brasileira tem conseguido se provar como uma alternativa para capturar ganhos excedentes aos índices em diversos ciclos da economia e de mercado. De 1993 para cá, os multimercados que atuam com diversas classes de ativos ganharam 6.051%, enquanto os fundos com foco em estratégias de juros e moedas tiveram valorização de 3.395%, em comparação aos 1.903% do Ibovespa, 3.148% do CDI ou 430% da Ptax, a taxa média do câmbio.

Os resultados foram calculados pelo professor William Eid Junior, da Fundação Getulio Vargas (FGV), com base numa amostra de 535 multimercados abertos à captação do Guia de Fundos FGV (base Economatica) até julho de 2022. O estudo mostra que em alguns períodos, em particular, o desempenho do “kit Brasil” – com alta da bolsa, queda dos juros e valorização do real – explica a performance: entre setembro de 2005 e março de 2008; entre janeiro de 2009 e março de 2010; e entre outubro de 2015 e agosto de 2017.

Nessas janelas temporais, o excesso de retorno, o chamado alfa, foi mais significativo no biênio 2009/2010, com valorização média de 0,58% para os multimercados diversos. Foi um período de medidas anticíclicas no segundo mandato de Lula, quando o país conseguiu se descolar das economias desenvolvidas, às voltas com a crise financeira pós-quebra do americano Lehman Brothers. Redução de depósitos compulsórios, corte da Selic, expansão do crédito direcionado, desonerações tributárias e aumento do investimento público, sobretudo em habitação, estiveram no pacote.

Já entre 2015 e 2017, houve uma sucessão de eventos que resultou num retorno médio mais magro, de 0,22% acima do CDI para os hedge funds mais diversificados. Esse período abrange o ajuste macroeconômico forçado, com medidas fiscais e monetárias contracionistas, a crise política que culminou no impeachment da presidente Dilma Rousseff e recessão econômica até a transição para o governo de Michel Temer. A queda abrupta das commodities também não ajudou.

As condições do mercado brasileiro são muito variáveis e é difícil fazer uma relação direta com o ambiente macroeconômico, afirma Eid Jr., mas há alguns intervalos em que, notadamente, o impulso veio do capital estrangeiro para a bolsa ou do ciclo favorável de commodities. “Mas o kit Brasil funciona, o desempenho é sempre positivo e, em geral, maior que em outros momentos”, afirma.

Os multimercados diversos acompanham razoavelmente a bolsa e o CDI, e não apresentam no período todo relação com o câmbio. Já as carteiras que privilegiam estratégias de juros e moedas aparecem bem coladas à evolução do CDI. Considerando o desempenho médio dos dois grupos de fundos, a gestão ativa agrega valor, diz Eid Jr., fazendo a ressalva de que há gestores que vão muito melhor, e outros que detratam o resultado da indústria. Ou seja, selecionar os bons fundos é fundamental, porque essa é uma estratégia de risco e “sempre tem gente boa e ruim”.

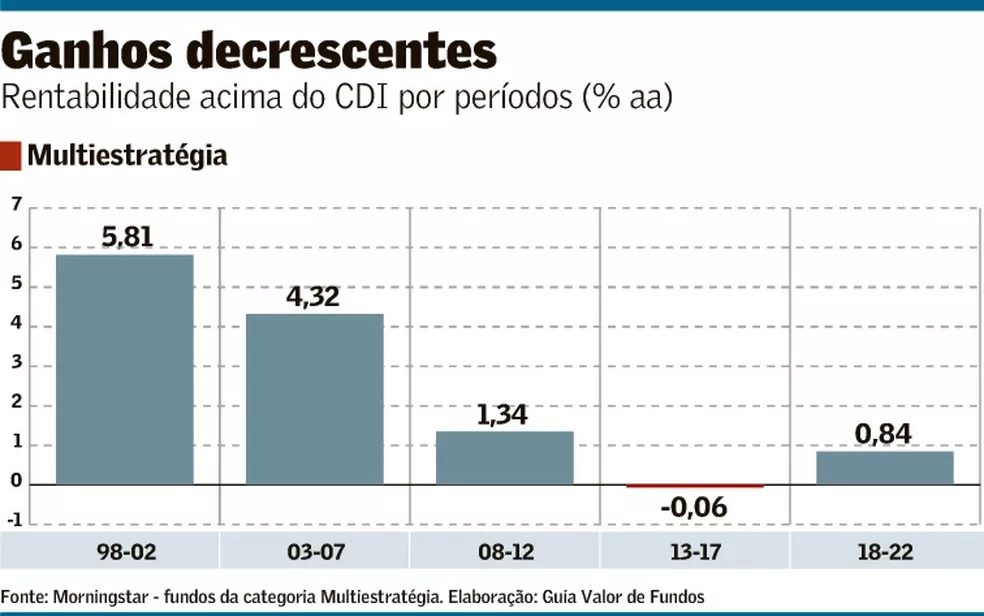

Um outro exercício feito pelo economista Marcelo d’Agosto, colunista e coordenador do Guia Valor de Fundos, coloca numa linha do tempo o que ocorreu com o setor em intervalos de cinco anos. Se entre 1998 e 2002 o retorno excedente ao CDI chegou a 5,81%, na média, no recorte mais atual, entre 2018 e o fim de junho de 2022, estava em 0,84%. No período entre 2003 e 2007, ficou em 4,32%, caindo a 1,34% entre 2008 e 2012 e ficando negativo entre 2013 e 2017. Os números foram extraídos da base da Morningstar e a performance média representa tudo o que o provedor coloca na caixa multiestratégia.

Com uma amostra pequena no início da série e que vai ganhando mais participantes – e perdendo outros – ao longo do caminho, os dados da indústria de hedge funds brasileira, relativamente jovem, não são diretamente comparáveis, mas dão pistas dos vaivéns do setor, que para além das médias segue apresentando retornos dispersos. “Antigamente parece que o kit Brasil funcionava mais, tanto para ficar comprado ou vendido”, diz d’Agosto.

Ele cita que, por isso, não dá para generalizar que todos se dão bem em qualquer cenário. Fazendo um recorte do período mais recente, entre 2018 e 2022, os fundos que ficam no primeiro quartil ganham 3% acima do CDI, e aqueles que estão no terceiro perdem 0,62%.

“Antes, os multimercados eram mais especializados em macro, fazendo operações de juros e moedas. Hoje, tem mais gente disputando o mercado, as assets passaram a ter equipe operando mais bolsa, fazendo ‘long short’ [arbitragem], ativos no exterior, e quando soma tudo, alguns vão mal, outros bem, a média geral vai sendo diluída e ficando mais próxima do CDI”, diz d’Agosto. Quando se compara dados históricos no setor de fundos também há um viés de sobrevivência, porque os piores vão saindo das estatísticas ao longo do caminho, acrescenta.

Para além da matemática que olha pelo retrovisor, a percepção de quem está no dia a dia da gestão de recursos de terceiros é que não tem alfa (retorno excedente) para todo mundo, diz um experiente executivo do setor. “Se o investidor fizer uma alocação na mesma proporção em diversos multimercados, ele provavelmente vai ganhar menos que o CDI. Vai pagar taxa de administração para todo mundo, performance para alguns e, no final, diluir o risco e o resultado também”, diz. “O desafio é acertar os caras que são consistentes temporalmente” e o histórico de Brasil tem boas casas ganhadoras de dinheiro, como SPX, Kapitalo e Absolute, exemplifica.

Só que à medida que o patrimônio cresce, mais pesado fica o fundo para se mover e efetivamente produzir bons resultados sem modificar o seu estilo de gestão, afirma esse interlocutor. Por isso, dosar a expansão é um dos fatores de sucesso das gestoras mais longevas e que tem sido seguido por casas da nova geração que abriram as portas em meio ao ciclo de queda da Selic, de 2016 em diante. Adotam a prática de fechar seus fundos para novos aportes e reabrem quando perdem volume.

O fato de o mercado ter escalado, sem muitas barreiras de entrada para novas assets nos últimos anos, dificultou a vida de todo mundo, há menos oportunidade de geração de alfa, diz Fernando Siqueira, chefe de pesquisa da Guide Investimentos. Entre os fundos com estratégia macro, quem conseguiu se sair bem num passado mais recente são as gestoras que se acostumaram a olhar para coisas diferentes do risco Brasil, caso de Legacy, Ibiuna ou SPX, que extraem boa parte de seus ganhos de posições no exterior.

As assets passaram a adicionar outras competências à gestão e operam muito mais ativos fora do país do que anos atrás, diz Luiz Felippo, sócio da Nord Research. Resultado disso é que, em 2021 e nos primeiros meses de 2022, os fundos que se destacaram foram os que apostaram na dobradinha alta de juros e queda da bolsa nos EUA.

Criada pelos ex- BNP Paribas Marcelo Giufrida (que também foi presidente da Anbima) e Carlos Calabresi, no fim de 2013, a Garde Asset Management vivenciou boa parte da transformação da indústria de hedge funds. Iniciou as suas operações quando a Selic estava em 14,25% e se confrontou no seu primeiro ano com a mesma dificuldade de captar recursos que se observa no ciclo atual de alta de juros, especialmente em 2021, diz Daniel Weeks, economista-chefe e sócio responsável pela área de relações com investidores da gestora.

A diferença é que o setor é muito mais competitivo e houve uma melhora geral na qualidade da gestão, com novas linhas adicionadas pelas casas voltadas para estratégias macro. “A Garde era conhecida por ter um fundo dedicado a posições no Brasil, renda fixa, câmbio e bolsa, com 90% do risco domesticamente”, diz Weeks. “Hoje é muito mais balanceado, quase meio a meio, operando outros pares de moeda além do real, juros em outros países emergentes e desenvolvidos, mais ações no Brasil e no exterior e commodities. A gente vem trazendo gente com novas expertises e trabalha cada vez mais olhando para fora, para reproduzir o que já fazia aqui.”

O analista da Nord diz não ver perda de eficiência no consolidado dos multimercados brasileiros, mas em casos específicos. Isso ocorre quando os fundos têm uma janela de má performance, sofrem resgates e perdem pessoas do time. Um exemplo da nova geração de assets que passou por esse tipo de situação, cita, é a Adam Capital, de Márcio Appel, fundada em 2016 e que dois anos depois tinha R$ 28 bilhões sob seu guarda-chuva. Hoje reúne pouco mais de R$ 6 bilhões, com as decisões de investimentos concentradas na figura do ex-gestor do Safra Galileo.

Outro detrator de desempenho, prossegue Felippo, é quando os fundos estouram o chamado “capacity”, a habilidade de produzir retornos, porque ficaram grandes demais, sem adicionar capital humano para explorar novos riscos. Após um período de resgates na indústria, ele espera ver mais movimentos de consolidação porque essa é uma estrutura cara de pessoas. “A gente vai ter que prestar atenção se a leva de gestoras que a gente viu nascer entre 2016 e 2019, quantas vão restar daqui a três, quatro anos”, diz. “Normalmente, são as maiores que conseguem suportar ciclos mais complexos.”

Das gestoras da nova safra, a Genoa, fundada em meados de 2020 pelo trio Andre Raduan, Mariano Steinert e Emerson Codogno, que tocavam o multimercado Hedge Plus, do Itaú, é um dos exemplos que tem cuidado da expansão para não perder qualidade. Logo nos primeiros meses na rua, chegou a um patrimônio na casa dos R$ 7 bilhões, fechou para captação, fez reaberturas pontuais, uma delas neste ano, conta Rodrigo Noel, sócio-responsável por operações da asset. “Um dos principais motivos para não deixar o fundo crescer, passar desses R$ 11 bilhões [de patrimônio atual], é ter um tamanho ajustado para a escala de risco e olhando para a liquidez do mercado. Acho que se tivesse o dobro disso não teria o Sharpe [índice que mede o retorno ponderado pelo risco] que tem.”

Na largada, a Genoa já tinha 36 pessoas na equipe, com oito só na área econômica. Hoje, são 52 profissionais, com analistas acompanhando mercados tão diversos quanto Colômbia, México, Argentina, África do Sul e Cingapura. Não tem nada no Leste Europeu, mas já monitora o que ocorre por lá. Noel diz que a casa tem desenvolvido tecnologia para daqui a algum tempo replicar a análise que já domina aqui para outros países.

Na Clave Capital, desde a concepção do negócio, o número considerado mágico quando se olha para a liquidez e profundidade do mercado foi limitar o patrimônio a R$ 6 bilhões para não perder eficiência na estratégia macro, comentou o sócio e CIO dessa vertical, Rodrigo Carvalho, em evento da Tag Investimentos na semana passada. Tal disciplina da novata, fundada pelo ex-CEO da Itaú Asset Rubens Henriques, é necessária para que o gestor possa se dar ao luxo de privilegiar estratégias no mercado brasileiro, onde tem histórico e domina melhor.

Leia a seguir